古賀に引っ越したので、せめて、かしいかえんに・・・。

最後の最後でぎりぎり行けました。

子供たちは大満足でした。

さて、本題です。

Q 特定口座で米国株売買を行っていますが、為替差損益の計算方法がわかりません。どうしたらよいでしょうか?

→必ず、為替差損益は発生しているのですよね?パート1、パート2

A はい、ほぼ間違いなく、為替差損益は発生していると思います。

まずは、口座明細(外貨)を手に入れましょう。

野村証券においては、外貨顧客勘定元帳(外貨決済)

大和証券においては、大和ネクスト銀行の取引明細と顧客元帳

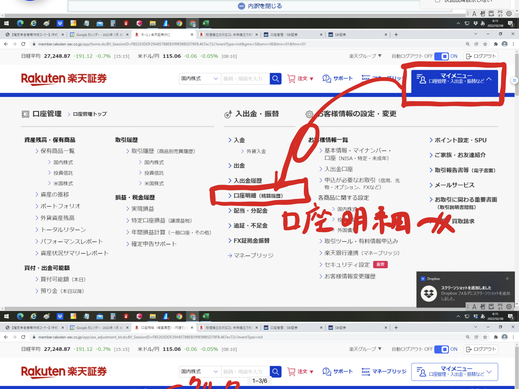

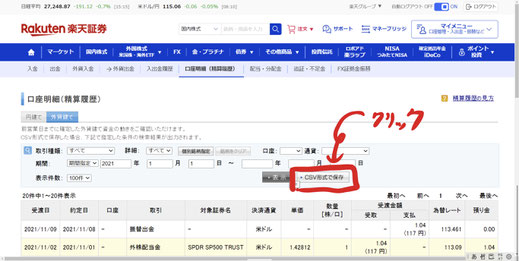

楽天証券においては、口座明細(外貨)です。

ただ、こういった口座明細が入手できない証券会社もあります。

例えば、SBIは自分が調べた限りでは入手できないようです。

いちよし証券も無理と言われたことがあります。

口座明細が入手できないときには別の方法がありますが、とりあえず、入手できた場合には、すべての取引につき、直接的に為替差損益を算定します。

★ただ、私はこの方法をお勧めしません!年に1度、一工夫することで、簡単に為替差損益を算出する方法があるのです。それはまた、チャンスがあったらブログに書きますね。★

ポイント1 取得価額の算定

まずは、外貨の取得価額(外貨を買った値段、単位は円)を算定します。

→多くの場合、この取得価額は、取引明細に記載されていますので算定は不要なことが多いです。

→取引の最初に円をドルに換金した時の取得価額は、換金に要した円そのものです。

→配当や利息を受け取った場合には、配当の支払通知書に載っている税引後の円貨額を取得価額とします。

取引明細に載っていることが多いです。

→特定口座で有価証券を売却した場合は、特定口座で所得計算に使った円建の売却価額を取得価額とします。

取引明細に載っていることが多いです。

なお、この段階(外貨を取得した段階)では為替差損益は発生しません。

ポイント2 外貨の処分金額の算定

次に、外貨の処分金額を算定します。

保有していたドルを円に換えたり、有価証券に換えた場合に為替差損益は発生します。

→保有していたドルを円に換えた場合は、処分金額は口座に着金した円そのものです。

→保有していたドルを有価証券に換えた場合は、特定口座で所得計算に用いた有価証券の取得価額が処分価額となります。取引明細に載っていると思います。

ポイント3 為替差損益の算定

最後に、処分金額-取得価額÷保有ドル数×処分したドル数=為替差損益として、為替差損益を算定します。

この際に、処分の結果残ったドルについても、取得価額を算定しておくことを勧めます。

ポイント4 残ったドルの取得価額の算定

外貨を処分するごとに、残ったドルの取得価額と残ドル数を把握しておくことをお勧めします。

複数回の外貨取得がある場合には、(残ったドルの取得価額1+残ったドルの取得価額2+残ったドルの取得価額3・・・・)÷残ドル数=平均取得レートを算出し、残ドル数とともに管理しておくことを勧めます。

以上です。

言葉で書くと複雑ですが、数式にすると結構簡単です。

(税法を厳密に解釈すると、残ったドルの取得価額を何法で算定すべきなのかは、若干議論の余地はあるのですが、とりあえずは算出しやすい方法でエクセルファイルを作っております。)

理屈はさておき、エクセルファイルをあげておきますので、あとは、自己責任で算出してみてください。

エクセルにミスがあっても責任はおいませんので、お許しください。

私はこの方法を勧めません!

また、後日、必ずブログを書きます。

来年になるかもしれませんが・・・・。

執筆 公認会計士・米国公認会計士・税理士 金田 充弘

取引明細は、楽天証券ではこのようにして入手↓