台風のような嵐が過ぎていきました。

春一番にしては、強すぎる嵐でした。

下の子が「あらしのよるに」という童話みたいだったね。

と言っていました。

小学校は集団登下校になりました。

事故がなかったらよいけど・・・と思いながら送り出しました。

さて、季節は3月になりました。

税務の無料相談会の季節です。

その中で、面白い相談があったのでご報告です。

(もちろん、お客様の許可を得て!)

【ご質問】

自宅を息子に贈与した。

贈与をしたついでに、自分が自宅にかけていた建物更生共済の契約者名義も息子に変更した。

今年、満期を迎え、建物更生共済の満期金500万円が息子に入ったが、

「この建物更生共済の満期金500万円は、私が払った保険料500万円が戻ってきたもので、実質的には息子に贈与しているようなものだが、贈与税の心配はないか?」

不安で夜も眠れない。

【ご回答】

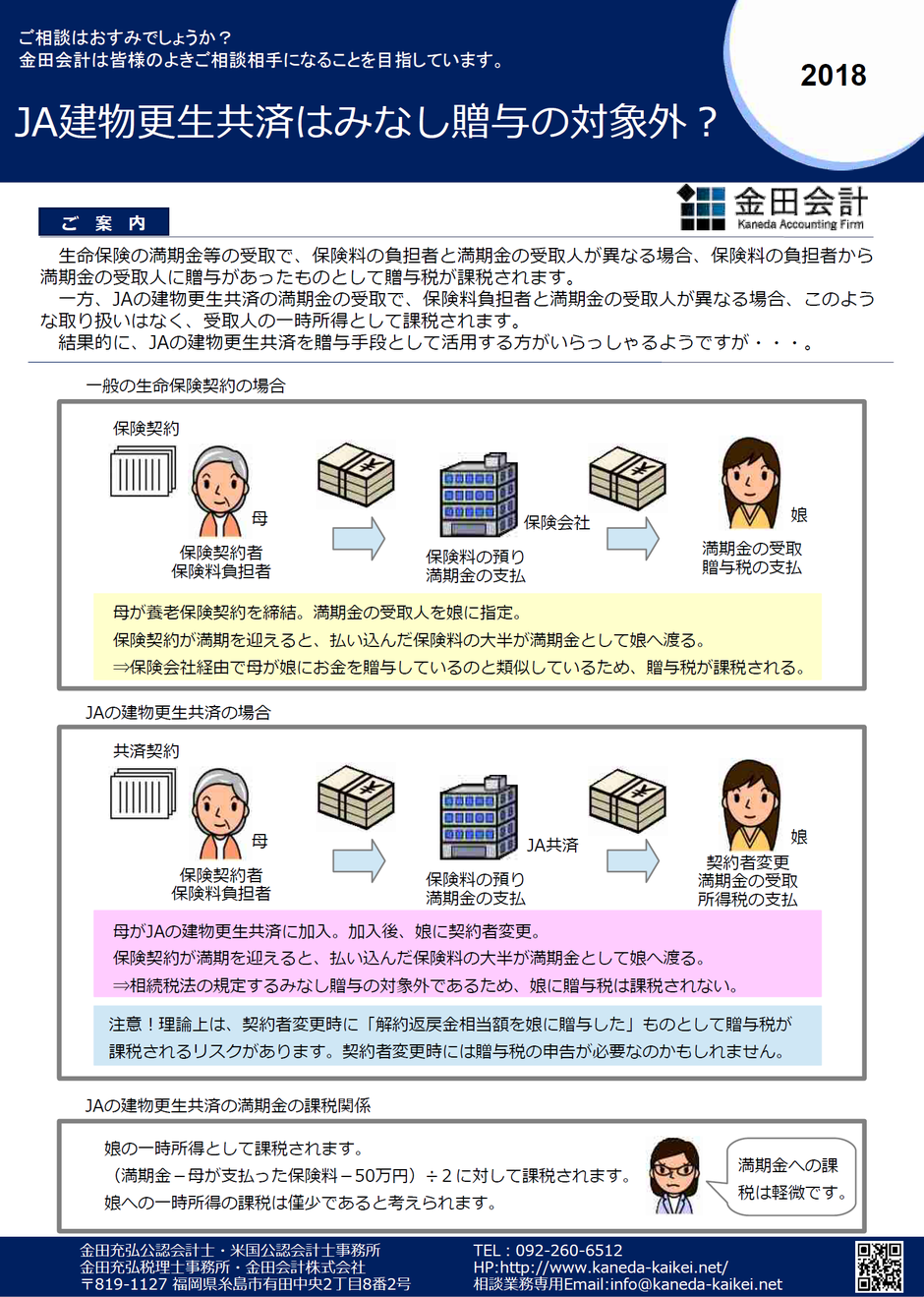

保険契約の満期金については、保険料の負担者≠満期金の受取人の場合、受取人に贈与税が課税されます。

みなし贈与といいます。

このみなし贈与の規定は、「建物更生共済の満期金」には及ばないことになっています。

結果、JAの建物更生共済の満期金については、贈与税の心配はありません。

では、この満期金はどのように課税されるのでしょうか?

息子様の一時所得になります。

一時所得の必要経費には「お父様の負担された保険料も含まれる」と解されていますので、一時所得としての課税は極めて軽微になると思われます。

⇒一方で、建物更生共済の契約者名義変更時点においては、共済契約の贈与があったものとして解約返戻金相当額に対して贈与税がかかるのではないか?との見解もあります。名義変更時点での贈与税の課税リスクにご注意ください。(期間制限6年よりも、前であったか否かを再確認ください。)

→ぜひ、こちらも

執筆:公認会計士・米国公認会計士・税理士 金田充弘