夏休みも終わり、やっと仕事に集中できそうな今日この頃です。

さて、読書・勉強の秋です。

公認会計士は年間40時間、税理士は年間36時間、米国公認会計士は年間40時間の専門研修を受けることが義務付けられています。3資格合計で116時間。資格の維持は本当に大変です。特に、米国資格は、英文を読んで問題を解くというもので、内容も難解なので、英語が分からないのか、内容がわからないのか、自分でもよく分からなくなります。困ったものです。

「見栄っ張りな私が、不必要な資格をとった」と・・・妻からは叱られています。

さて、最近は、事業承継・相続のご相談を中心に業務をさせてもらっております。

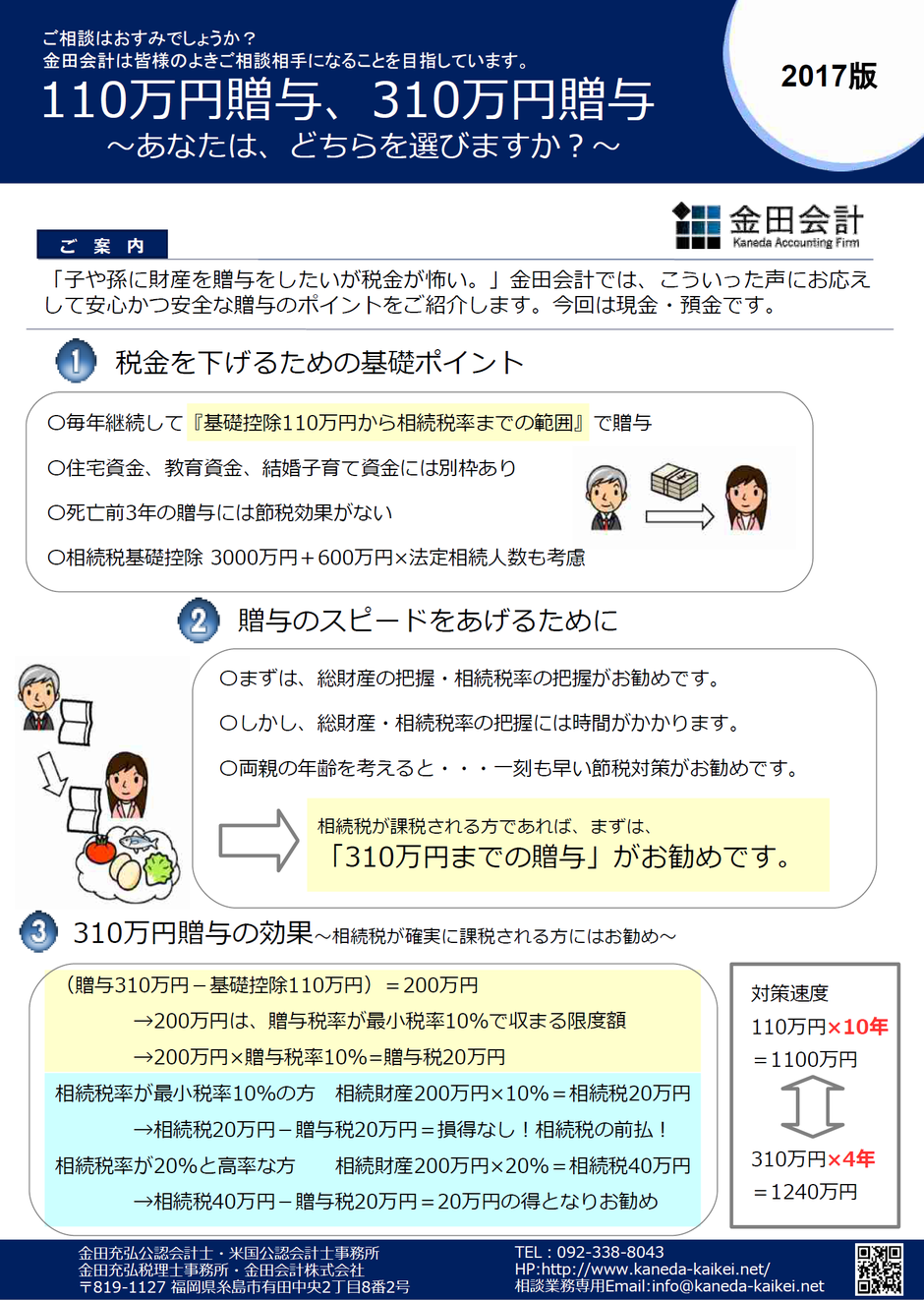

「土地を110万円ずつ7年に分けて贈与したい・・・」「自社株を一族郎党まで分散して相続対策したい・・・」といったご相談も、しばしお受けします。

私は、基本的に反対です。

共有状態は争族の原因になります。

また、暦年贈与にも、コストがかかります。

登記代・土地評価コスト・自社株式評価コストです。

これらのコストを考えると思い切って、10%税率で収まる310万円贈与に挑戦する価値がある場合があります。

ぜひ、一度ご検討ください。