Q:相続人等に対する自社株式の売渡請求に関する定款定めを置くデメリットを教えてください。

A:経営者が他界した時に、経営者以外の者から後継者に対し「自社株式の売渡請求が行われる」可能性があります。

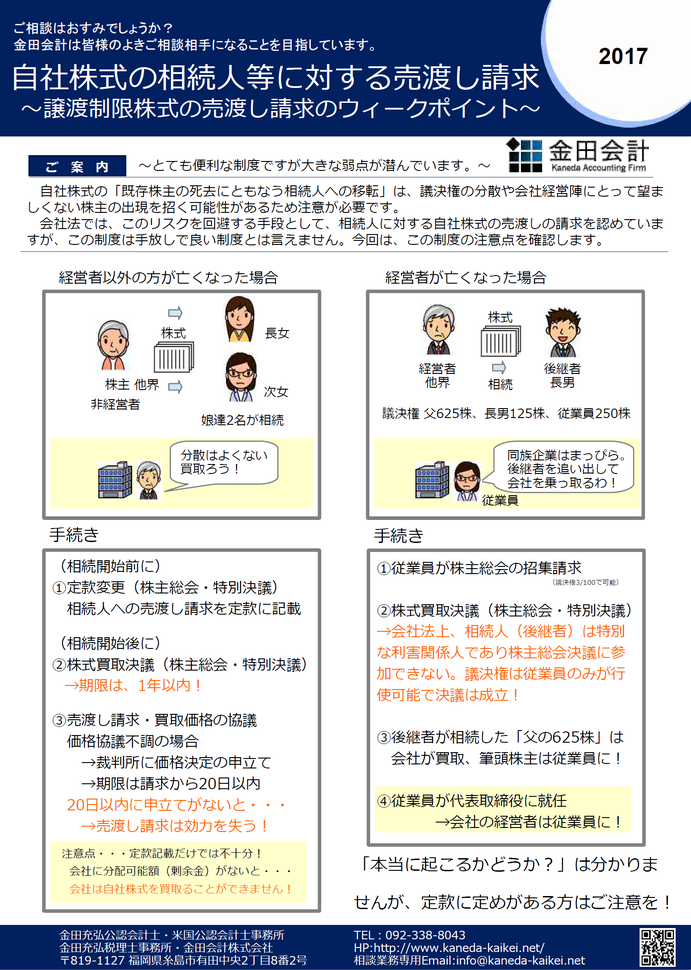

皆さん、「相続人等に対する自社株式の売渡請求」という制度をご存知ですか?

既存株主が他界した際に、会社が既存株主の相続人から株式を買い取ることができる制度で、

事前に会社の定款に定めを置いた場合にだけ行使できます。

(実際の行使時には、別途株主総会特別決議が必要です。)

相続による株式の分散防止の効果があると言われています。

しかし、実際には弱点もあり、必ずしも万能な制度ではありません。

今回は、弱点を見てみましょう。

次のようなモデル会社を考えます。

父は80歳、息子たちは会社経営に興味を持たず、長女に婿養子を迎えて後継者としました。

議決権は、

1000株発行済みで、

父 625株

養子125株

番頭格使用人兼務役員250株

という状況でした。

この状況下で、父が亡くなり、養子は父から625株の自社株式を相続しました。

これを知った番頭格使用人兼務役員は、今がチャンスと考えました。

番頭格使用人兼務役員は、定款定めに従って、後継者が父から相続した625株について

会社が買取る旨の株主総会決議を求めました。

当該株主総会決議は、相続人である後継者は特別な利害関係人であり議決に参加できません。

結果、番頭格使用人兼務役員だけが議決権を行使できることになり、売渡請求に関する決議は成立しました。

そして、筆頭株主は番頭格使用人兼務役員に養子は後継者の座を追われました。

このような事態が起こりえると考えられています。

相続人に対する売渡請求を導入する際には、既存の株主構成等をしっかり確認して導入しましょう。

要注意です。

執筆:公認会計士・米国公認会計士・税理士 金田充弘

↓詳しくは、こちらをご覧ください。

コメントをお書きください